Meta ha confirmado el 8 de julio de 2026 que estudia crear una división pública de cloud computing para vender a terceros la enorme capacidad de cómputo de IA que actualmente no utiliza en sus propios productos. El movimiento colocaría a Meta como el cuarto gran hyperscaler del mundo, junto a AWS, Microsoft Azure y Google Cloud, apoyándose en una flota estimada de 600.000 GPUs NVIDIA H100 a finales de 2025 y en la próxima oleada de aceleradores B200/GB200. El anuncio coincide con jornadas explosivas en el resto del sector: Tesla ha comunicado el mismo día un incremento del 25 % en las ventas del Q2, mientras OpenAI adelantaba el próximo lanzamiento amplio de GPT-5.6 tras superar la revisión de seguridad. El tablero cloud entra en una fase nueva y todavía muy abierta.

Qué ha anunciado Meta el 8 de julio de 2026

La compañía dirigida por Mark Zuckerberg ha comunicado a inversores y prensa especializada que su equipo de infraestructura de IA está evaluando formalmente la creación de un negocio de cloud público. La marca de trabajo interna, según fuentes citadas por Bloomberg, es Meta Compute, aunque no hay confirmación oficial del nombre comercial. El plan consistiría en abrir a clientes externos parte de los ciclos de cómputo de sus centros de datos, empezando por cargas de entrenamiento e inferencia de modelos de IA.

Los tres pilares del plan

- Capacidad ociosa: Meta reconoce que su enorme flota GPU tiene ventanas de infrautilización que podría monetizar sin frenar su hoja de ruta interna con Llama y sus modelos de recomendación.

- Producto vertical de IA: la oferta inicial no competiría con toda la anchura de AWS. El foco sería compute puro, storage optimizado y networking para clientes que entrenan o sirven modelos frontier.

- Ecosistema Llama: aparcamiento natural para startups que ya utilizan la familia Llama 5 open-weight y quieren un cloud alineado con ese stack, con optimizaciones específicas para la serie.

Calendario tentativo

Meta habla de un periodo de estudio de 12 a 18 meses. Si sale adelante, el debut comercial se produciría en la segunda mitad de 2027 con clientes piloto en Estados Unidos y expansión internacional en 2028. El anuncio abre la puerta a una reorganización de la unidad Infraestructura para segregar el negocio dirigido a terceros.

La flota GPU de Meta: 600.000 H100 y la llegada de B200/GB200

El activo estratégico que hace realista esta apuesta es el parque de aceleradores más grande del mundo controlado por una única empresa después de los tres hyperscalers actuales. Los datos que se manejan son conservadores porque Meta no publica cifras exactas, pero las estimaciones consolidadas apuntan a magnitudes fuera del alcance de cualquier startup.

De 350.000 H100 en 2024 a 600.000 a cierre de 2025

Zuckerberg anunció en 2024 el objetivo de disponer del equivalente a 600.000 H100 antes de fin de año, combinando H100 puros, aceleradores propios MTIA y otras familias. A finales de 2025 los analistas confirmaban que la compañía había cumplido e incluso superado ese objetivo. Hoy Meta opera:

- Aproximadamente 600.000 H100 equivalentes distribuidos entre sus centros de datos de Ashburn, Prineville, Los Lunas, Newton County y Eagle Mountain.

- Varios clusters de más de 24.000 GPUs interconectadas con RoCE y con InfiniBand para las cargas más críticas de entrenamiento.

- Una segunda generación de chips propios MTIA desplegada en producción para inferencia de recomendaciones y ranking.

La llegada de B200 y GB200 en 2026

El siguiente escalón lo aportan los NVIDIA Blackwell B200 y los sistemas GB200 NVL72, con eficiencia y ancho de banda muy superiores a Hopper. Meta figura entre los grandes compradores de Blackwell y espera desplegar decenas de miles de sistemas a lo largo de 2026. Sumando la próxima MTIA v3 prevista para 2027, el diferencial competitivo respecto al tercer nivel (Oracle, IBM, Alibaba) se agranda.

Por qué ahora: sobre-capacidad, márgenes y presión inversora

La pregunta razonable es por qué Meta se plantea abrir un cloud público justo ahora, cuando lleva años defendiendo que su infraestructura era estrictamente para uso interno. La respuesta tiene tres capas.

1. Sobre-capacidad medible en horas GPU

El CAPEX en infraestructura de Meta ha crecido más rápido que la demanda interna de sus propios productos. Instagram Reels, WhatsApp Business AI y los agentes en Ray-Ban Meta Display consumen mucho cómputo, pero no llenan una flota diseñada para entrenar modelos con un billón de parámetros. Cuando concluye un gran ciclo de entrenamiento, quedan ventanas de varias semanas con miles de GPUs infrautilizadas antes del siguiente run.

2. Márgenes cloud atractivos frente al negocio publicitario

El negocio publicitario de Meta sigue siendo enormemente rentable, pero está sujeto a estacionalidad y a la presión regulatoria europea. Un negocio cloud, aunque sea de bajo margen frente al ad-tech, aporta ingresos recurrentes contratados a varios años y con un margen operativo estable que Wall Street valora muy alto.

3. Presión inversora tras el ciclo Reality Labs

Reality Labs sigue siendo el gran agujero de la cuenta de resultados. Convertir la infraestructura en un centro de ingresos, no solo de gasto, alivia la narrativa hacia el mercado. Un simple cálculo con precios competitivos: alquilar el 10 % de la flota a 1,80 dólares por H100-hora generaría alrededor de 9.500 millones de dólares anuales con una operación muy contenida.

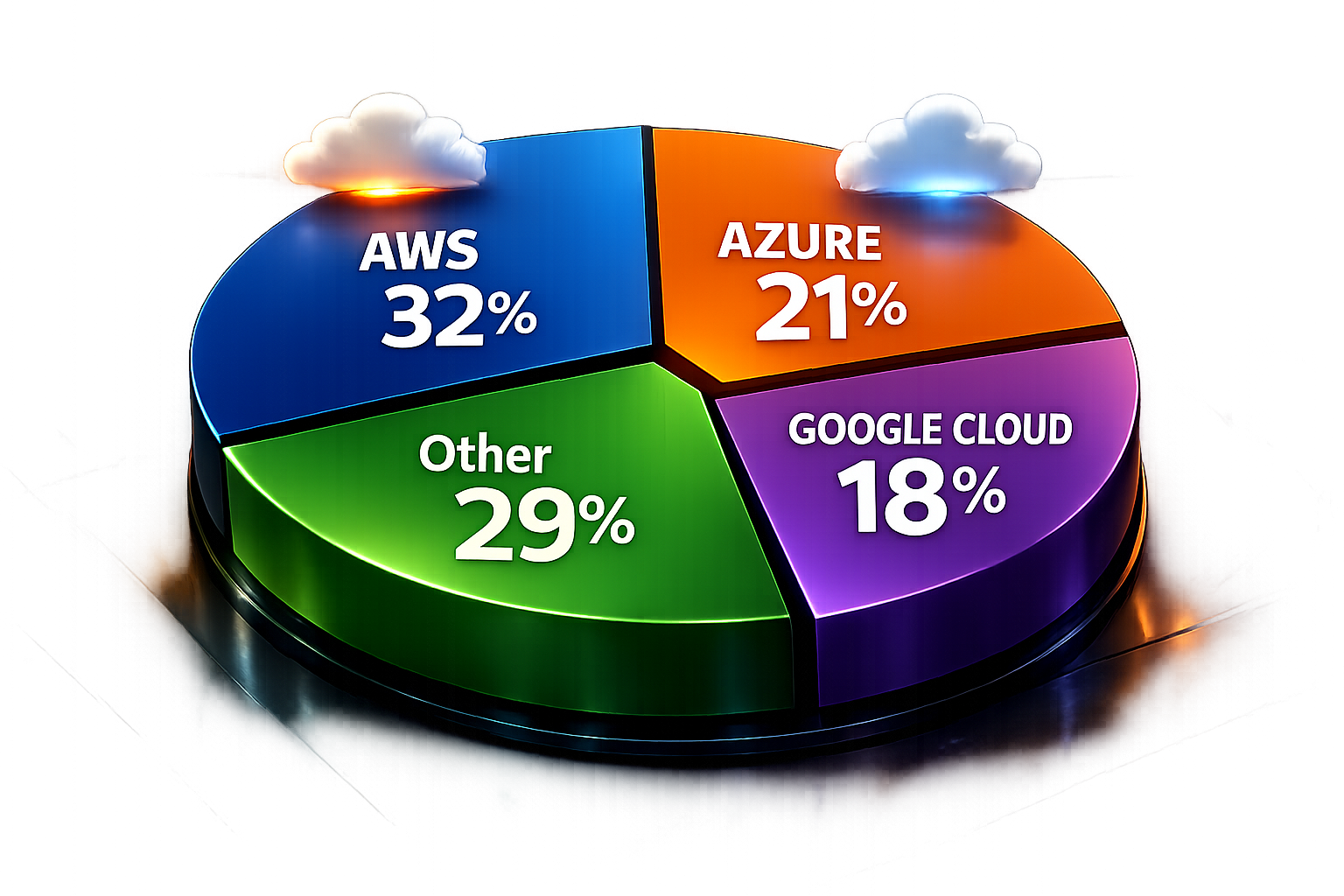

Impacto en el mercado cloud: el 35 % que aún queda por pelear

La cuota conjunta de AWS, Microsoft Azure y Google Cloud ronda el 65 % del mercado cloud mundial en 2026, según los últimos informes de Synergy Research y Canalys. AWS lidera con aproximadamente el 30 %, Azure sube al 25 % y Google Cloud se acerca al 12 %. El 35 % restante está atomizado entre Alibaba, Oracle, IBM, Tencent, Huawei y decenas de players regionales.

Dónde compite Meta

Meta no intenta desplazar a AWS en cargas empresariales genéricas. Su objetivo son las cargas de IA intensivas en cómputo, un segmento en el que la diferenciación tecnológica todavía es posible. Los candidatos naturales:

- Laboratorios de IA de segunda ola que no forman parte de Microsoft, Google o Amazon y buscan capacidad alternativa.

- Startups Llama-first que quieren optimización nativa para esa familia de modelos y precios agresivos.

- Grandes empresas media y entretenimiento que ya tienen relación comercial con Meta a través de publicidad.

- Sector público estadounidense con contratos separados de los tradicionales hyperscalers, siguiendo la estela del reciente contrato de xAI con el Pentágono.

El efecto en las tarifas

La entrada de un cuarto hyperscaler con capacidad instalada tendría un impacto claro en los precios por hora de GPU. Para cargas de fine-tuning de LLM medianos y grandes, los analistas anticipan bajadas del 15 al 25 % entre 2027 y 2028 si Meta cumple con el plan. Es la buena noticia para desarrolladores y startups.

Contexto: OpenAI Jalapeño, Anthropic en Europa y xAI Grok 4.5

El anuncio de Meta no llega en un vacío. Julio de 2026 está siendo especialmente intenso en el resto del ecosistema y esa presión competitiva empuja movimientos rápidos.

OpenAI: chip propio Jalapeño y GPT-5.6 en calentamiento

OpenAI ha confirmado el mismo 8 de julio el próximo lanzamiento amplio de GPT-5.6 tras superar la revisión de seguridad. La empresa avanza además en su chip propio Jalapeño, diseñado con Broadcom y fabricado en TSMC, orientado a reducir su dependencia de NVIDIA. Si OpenAI consigue diversificar silicio, presionará a Microsoft para revisar los contratos exclusivos y abrirá un nuevo tablero de negociación cloud.

Anthropic: vuelta a Europa con Fable y Mythos

Como analizamos en nuestra cobertura del acuerdo con la Casa Blanca, Anthropic volvió a Europa el 1 de julio con sus modelos frontier Claude Fable y Claude Mythos. Sus clientes europeos son precisamente los primeros candidatos a explorar un cloud alternativo si Meta lanza tarifas competitivas para inferencia.

xAI: Grok 4.5 en beta y el contrato con el Pentágono

xAI mantiene abierta la beta privada de Grok 4.5, con la particularidad de correr sobre el supercluster Colossus 2 en Memphis, con más de 200.000 GPUs. La estrategia de xAI es vertical y cerrada. Meta iría en dirección opuesta: capacidad abierta a terceros y monetización de la flota. El contraste será uno de los grandes debates del sector durante 2027.

Tesla: viento de cola macro

El +25 % de ventas en Q2 de 2026 anunciado por Tesla el mismo 8 de julio confirma que el ciclo de gasto en IA industrial (robotaxis, humanoides, factorías) sigue en expansión. Más demanda de cómputo, más justificación para que Meta entre en el juego.

Precios cloud IA: comparativa H100-hora entre AWS, Azure y GCP

Para entender el hueco de precios en el que Meta podría entrar conviene mirar la referencia comercial actual del coste por hora de una GPU NVIDIA H100 en los tres hyperscalers. Los datos son públicos y aproximados, dependen de la región y del compromiso de reserva, pero permiten hacerse una idea muy clara.

Referencia bajo demanda para instancias de 8 x H100

- AWS p5.48xlarge: en torno a 98 dólares por hora bajo demanda, alrededor de 12,25 dólares por H100-hora.

- Azure ND H100 v5: valor casi idéntico al de AWS, alrededor de 12,3 dólares por H100-hora.

- Google Cloud A3 High: entre 88 y 92 dólares por hora on-demand, unos 11 a 11,5 dólares por H100-hora.

Reservas, especializados y hueco de Meta

Con reservas de uno a tres años los tres grandes bajan a horquillas de 3 a 6 dólares por H100-hora. Clouds especializados como CoreWeave, Lambda o RunPod ofrecen tarifas de 2 a 3 dólares por H100-hora. Si Meta entrara con precios cercanos a los 1,80 o 2 dólares para clientes de gran volumen, forzaría a los tres grandes a revisar sus tarifas empresariales. El precio no lo es todo (AWS aporta cientos de servicios integrados, Azure gana los contratos con Microsoft 365 y Google Cloud lidera la stack analítica), pero es la mejor palanca para ganar cuota rápida.

Riesgos regulatorios: antitrust, DSA y DMA en Europa

El otro frente crítico para el plan de Meta es la regulación. La compañía llega al mercado cloud con una historia complicada en materia antimonopolio y con vigilancia europea permanente.

Antitrust en Estados Unidos

La FTC investiga a Meta desde hace una década por posición dominante en redes sociales. Convertirse en hyperscaler abriría un nuevo frente si se detectara venta cruzada anticompetitiva entre las apps de Meta y su nube, con posibles salvaguardas de separación funcional.

Digital Markets Act y Digital Services Act

Meta ya está designada como gatekeeper bajo el DMA. Si añade cloud público, la Comisión Europea ampliará la designación con obligaciones de interoperabilidad, portabilidad de datos y prohibición de auto-preferencia. En paralelo, el DSA impone auditorías anuales de riesgo sistémico y compliance sobre la cadena de custodia de datos empresariales.

Soberanía europea del dato

En paralelo, la UE avanza con la certificación EUCS y la exigencia de que ciertos datos de sector público permanezcan bajo jurisdicción europea. Cualquier cloud estadounidense (Meta incluido) necesitará una estructura de trusted partner con socios europeos, siguiendo el patrón de la Delos de Microsoft con SAP y Orange en Francia.

Qué significa para desarrolladores y startups

Bajemos del plano estratégico al terreno práctico. Un cuarto hyperscaler cambia el día a día de tres colectivos.

Startups de IA fundacional

Para una startup que entrena o afina modelos, más competencia significa margen de negociación real. Aunque no muevas cargas a Meta, poder mencionar su tarifa en una renovación con AWS o Azure ayuda a conseguir descuentos y revisiones anuales a la baja.

Equipos MLOps y plataforma

Aumenta el valor de las capas de abstracción multi-cloud como SkyPilot o Determined AI. La regla es la misma que con los modelos: evita depender de un único proveedor de cómputo.

Desarrolladores individuales y makers

El impacto directo llegará vía tarifas serverless y de inferencia. En 2027 y 2028 esperamos planes por token o por segundo de GPU que hagan viables proyectos personales de IA generativa. Mientras tanto, para experimentar en casa sigue siendo razonable invertir en hardware propio para cargar modelos open-weight sin depender del cloud:

- Apple Mac mini M4 (16 GB RAM, 256 GB SSD) en Amazon, opción compacta y silenciosa para ejecutar modelos open-weight de 7B a 13B parámetros en local con Ollama o LM Studio.

- NVIDIA GeForce RTX 5090 Founders Edition en Amazon, 32 GB GDDR7, referencia para inferencia local seria y para experimentar antes de escalar en cloud.

Consultoría cloud y arquitectura

Los arquitectos cloud multi-hyperscaler subirán de valor. Estos son títulos de referencia interna en Arkaia para reforzar equipo:

- "Inteligencia Artificial: Un enfoque moderno" de Russell y Norvig en Amazon, el manual universitario de referencia para los fundamentos de IA que cualquier arquitecto cloud especializado debería dominar.

- "Superinteligencia" de Nick Bostrom en Amazon, ensayo indispensable para entender por qué la carrera hyperscaler IA no es solo una batalla comercial sino también una discusión de gobernanza.

- Libro "Aprende Claude Code CLI" en Amazon, guía práctica para automatizar flujos de desarrollo con agentes IA, útil también en despliegues sobre cualquier cloud.

Puesto de trabajo del arquitecto multi-cloud

Un buen puesto de trabajo marca la diferencia cuando pasas horas comparando arquitecturas, dashboards de coste y modelos. Nuestra recomendación:

- Monitor LG UltraGear OLED 27" en Amazon, contraste real y colores precisos para tener varios paneles cloud abiertos a la vez sin fatiga visual.

- Teclado Logitech MX Keys en Amazon, referencia ergonómica para jornadas largas de terminal y consola cloud.

Reflexión final: la era de los cuatro grandes

Que Meta se plantee vender capacidad cloud IA confirma que la infraestructura de cómputo es el nuevo petróleo del siglo XXI. El simple hecho de anunciar el estudio ya cambia las conversaciones internas en AWS, Azure y Google Cloud, y abre a los desarrolladores una perspectiva mucho más competitiva para 2027 y 2028. Estamos entrando en la era de los cuatro grandes, y en Arkaia seguiremos cubriendo cada paso.

Preguntas Frecuentes

¿Qué ha anunciado Meta exactamente el 8 de julio de 2026?

Meta ha comunicado que estudia crear una división pública de cloud computing para vender a terceros la capacidad de cómputo de IA que no utiliza en sus propios productos. No es un lanzamiento comercial todavía, sino un periodo de estudio de 12 a 18 meses antes de una decisión definitiva. Si sale adelante, el debut se produciría en la segunda mitad de 2027.

¿Cuántas GPUs tiene Meta en 2026?

Las estimaciones consolidadas hablan de alrededor de 600.000 aceleradores equivalentes a NVIDIA H100 a cierre de 2025, combinando H100 puros, aceleradores MTIA propios y otras familias. En 2026 se suman decenas de miles de sistemas NVIDIA Blackwell B200 y GB200, y hacia 2027 la próxima generación MTIA v3 completará el parque.

¿Qué cuota de mercado tienen AWS, Azure y Google Cloud?

La cuota conjunta ronda el 65 % del mercado cloud mundial: AWS lidera con cerca del 30 %, Microsoft Azure sube al 25 % y Google Cloud se acerca al 12 %. El 35 % restante está muy fragmentado entre Alibaba, Oracle, IBM, Tencent, Huawei y players regionales. Ese hueco es el que Meta querría disputar con foco en cargas de IA.

¿Cuánto cuesta una hora de GPU H100 en los grandes hyperscalers?

Bajo demanda, una instancia de 8 x H100 en AWS o Azure ronda los 98 dólares por hora, alrededor de 12 a 12,3 dólares por H100-hora. Google Cloud está entre 88 y 92 dólares por hora para la misma configuración. Con reservas de uno a tres años los precios bajan a horquillas de 3 a 6 dólares por H100-hora, y clouds especializados como CoreWeave o Lambda ofrecen tarifas puntuales de 2 a 3 dólares.

¿Va a bajar el precio del cloud IA con la entrada de Meta?

Es lo más probable en el segmento de fine-tuning de LLM medianos y grandes. Los analistas anticipan bajadas del 15 al 25 % entre 2027 y 2028 si Meta cumple con el plan y presiona con tarifas cercanas a 1,80 o 2 dólares por H100-hora para clientes de gran volumen. AWS, Azure y Google Cloud tendrán que revisar sus tarifas empresariales.

¿Cómo afecta esto a los desarrolladores y startups?

Más competencia significa margen de negociación real con los proveedores actuales, incluso sin migrar. Sube el valor de las capas de abstracción multi-cloud (SkyPilot, Determined AI, orquestadores propios) y aparecerán tarifas serverless más competitivas para inferencia. Los desarrolladores individuales verán planes por token o por segundo de GPU más asequibles en 2027 y 2028.

¿Qué riesgos regulatorios enfrenta Meta al lanzar un cloud público?

Tres frentes principales: antitrust en Estados Unidos (la FTC podría imponer salvaguardas de separación funcional), Digital Markets Act en la UE (previsible ampliación de la designación como gatekeeper) y Digital Services Act (auditorías anuales de riesgo sistémico y compliance sobre datos de clientes). En paralelo, la certificación EUCS obligará a estructuras de socio europeo de confianza para datos del sector público.

¿Cómo se relaciona el movimiento de Meta con OpenAI, Anthropic y xAI?

OpenAI ha confirmado el mismo 8 de julio el próximo lanzamiento amplio de GPT-5.6 tras la revisión de seguridad y avanza en su chip propio Jalapeño con Broadcom. Anthropic reactivó Claude Fable y Mythos en Europa el 1 de julio tras el acuerdo con la Casa Blanca. xAI mantiene la beta de Grok 4.5 sobre el supercluster Colossus 2. Meta se posiciona en dirección opuesta a xAI: capacidad abierta a terceros frente a un stack vertical y cerrado.

Aviso: este artículo incluye enlaces de afiliado de Amazon. Si compras a través de ellos, Arkaia recibe una pequeña comisión sin coste adicional para ti. Los precios y la disponibilidad pueden variar; consulta siempre la ficha actualizada en Amazon antes de comprar.

Comentarios

Inicia sesion para dejar un comentario

Acceder